消費税の仕組みとインボイス制度

普段あなたが買い物をして支払っている消費税、仕組みはどのようになっているのでしょうか。

最近、インボイス制度が始まるという事は耳にしていて、消費税が絡んでいるというお話はなんとなく分かっている方でも、消費税の仕組みを知ることで、インボイス制度への理解も深まるかなと思います。ここでは、消費税の基本を分かりやすい例で考えてみようと思います。

消費税の、基本中の基本

登場するのは、国、消費者、事業者、仕入先の4人です。主人公は事業者です。税率は10%とします。

以下①と②の場合に、各々がいくらの消費税を支払っていて、受取っているのかを考えてみましょう。

例

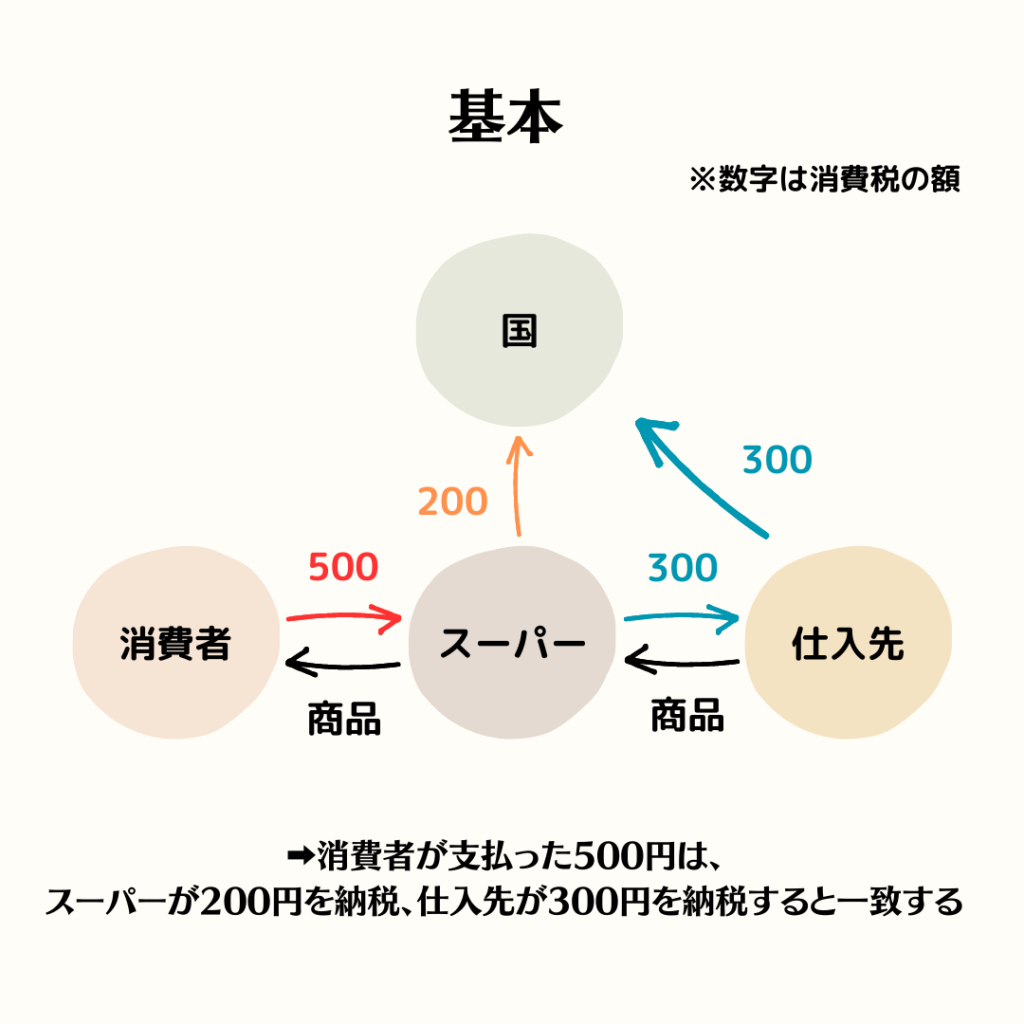

①事業者(スーパーとしましょう)が、商品を税込3,300円で仕入れました。

➡スーパー(支払った消費税300円)

➡仕入先 (受取った消費税300円)

②スーパーは①の商品を税込5,500円で一般消費者に販売しました。

➡消費者(支払った消費税500円)

➡スーパー(受取った消費税500円)

この場合、スーパーが国に支払う消費税は、受取った消費税500円ー支払った消費税300円=200円となります。つまり、事業者は、受取った消費税から支払った消費税を差引いた残額を国に納めるのが消費税の計算の基本となります。

消費者が支払った消費税の行方は?

ここで、視点を変えて、消費者の側に立って考えてみます。消費者は、スーパーで買い物したときに500円の消費税を支払っています。しかし、スーパーはその内、国に200円しか払っていません。

差額の300円はどうなったのでしょうか。これは、スーパーの仕入先が国に300円納めることで解決されます。

つまり、消費者が払った消費税の500円の行方は、スーパーが200円、スーパーの仕入先が300円、国に納付することで、無事消費者から預かった消費税を国に納めていることになります。

このように、消費税は、消費者が支払った額を、事業者が預かった消費税として預り金の形でとっておいて、事業者自らが支払った消費税を精算し(差引き)、差額を納税する形をとっています。

(自ら申告し、自ら納税する方法を申告納税方式と言います。)

インボイス制度の根本となった問題

次に、今話題のインボイス制度に関して、なぜ、いまこの議論になっているのかを見ていきます。

結論からいうと、免税事業者が受取った消費税は、免税されている=納めなくてもよい、となっているからです。

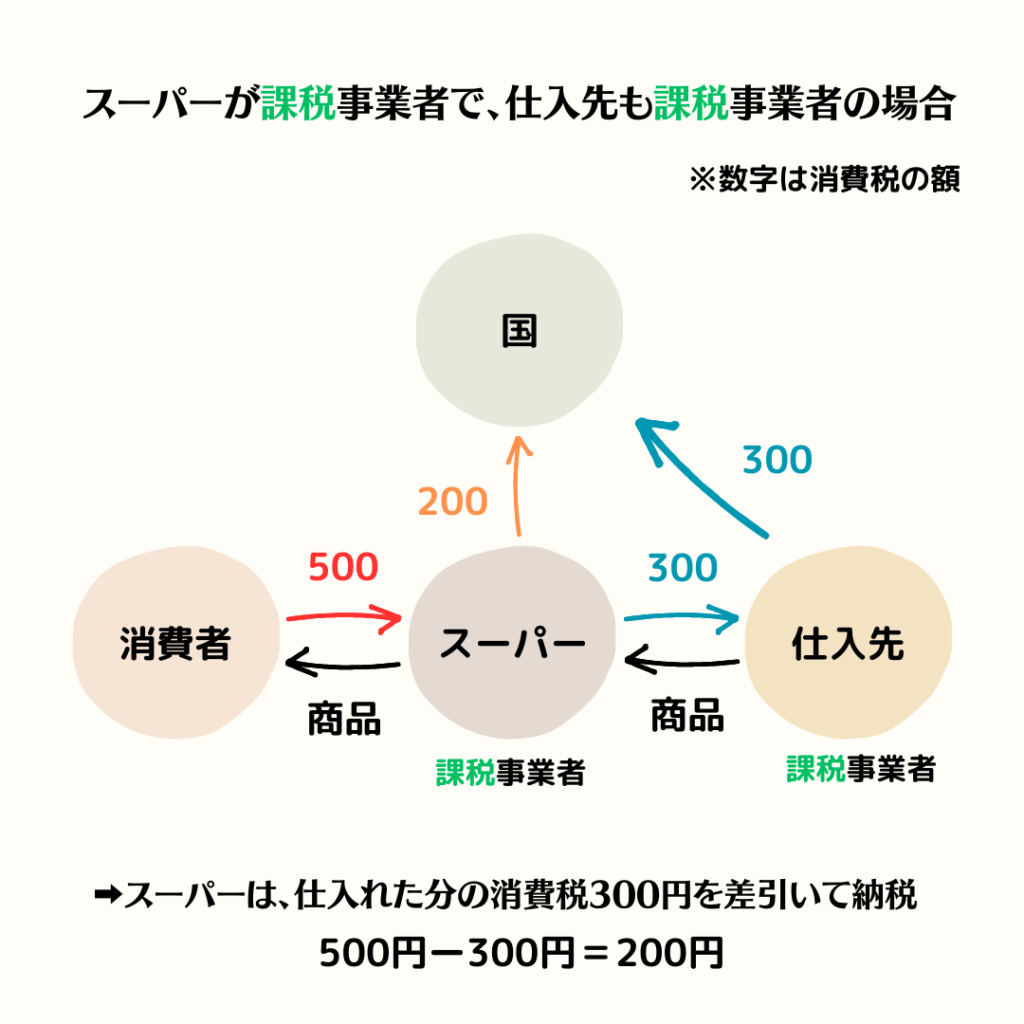

ここで、ざっくり課税事業者と免税事業者について考えてみましょう。

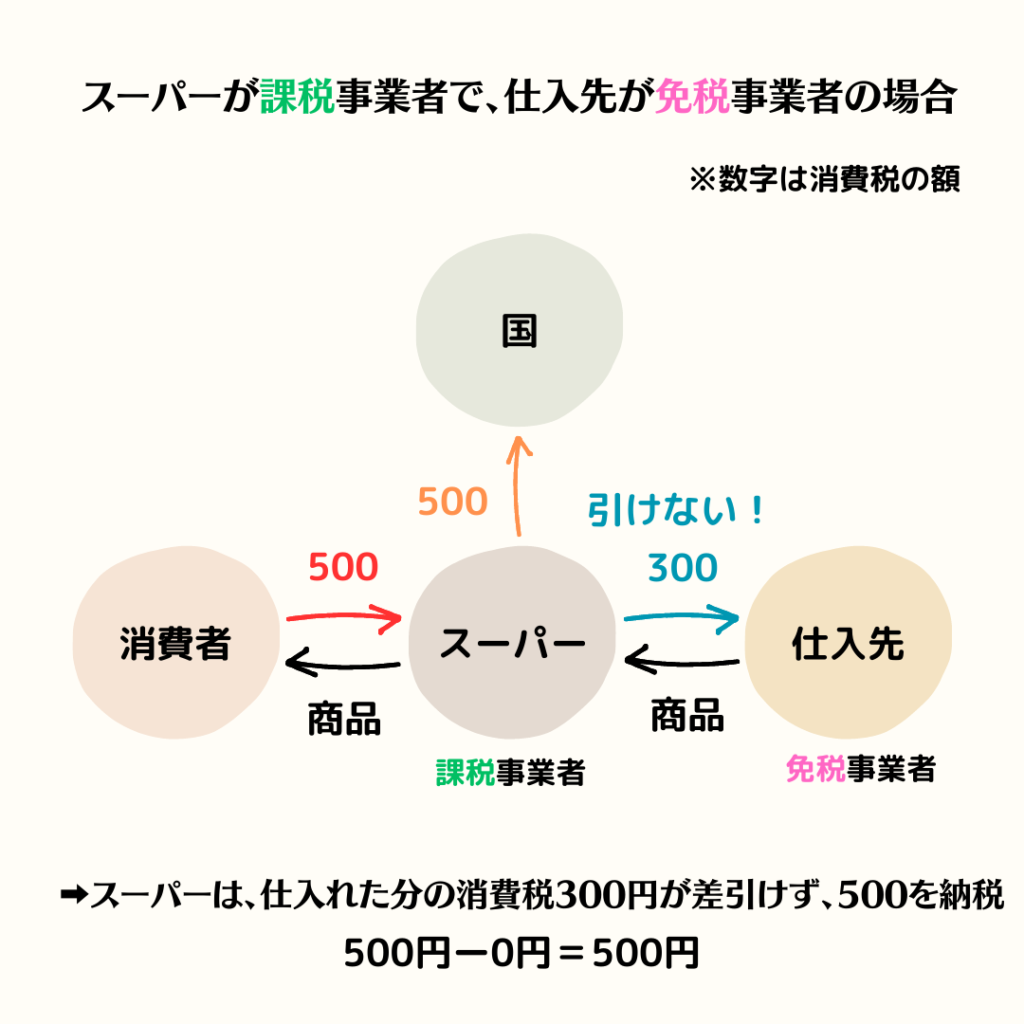

先程の例を引用し、スーパーが課税事業者(消費税を支払う業者)、仕入先が免税事業者(消費税を納めない事業者)と仮定します。つまり、課税事業者が仕入れた相手先は免税事業者だった場合の話です。

インボイス制度開始前と、開始後でどう変わってくるのかをみてみます。

インボイス前と後の違い

インボイス制度が開始すると、スーパーが納める消費税は、

500円ー0円=500円となります。

しかし、先程の例(インボイス開始前)ですと、スーパーが納める消費税は、

500円ー300円=200円でした。

スーパーが納める消費税は、300円多くなってしまいました。

この理由は、インボイス制度の導入により、免税事業者から仕入れた分の消費税は控除できないということになったからです。消費税を納めていない業者に支払った消費税は、購入側でも計算に入れられないことになった、ということです。

※このこと(仕入れた分の消費税額を控除できない)を、消費税法では、『仕入税額控除できない』と言ったりします。

つまり、本来は、仕入先が300円納めるものを、代わりにスーパーが負担しなけばならないという事になります。

益税が問題化

これまでの税制(インボイス開始前)では、免税事業者である仕入先は300円の受取った消費税を納めなくても良いことになっていました。

ということは、消費者が支払った500円の内の一部(この場合300円)は、仕入から消費までの一連の流れの中に免税事業者がいた場合、その免税事業者の懐に入っていて終わっていたということになります。消費者が負担した消費税の内の300円分は、国ではなく、免税事業者の収入となっていたということになります。このことを『益税』といいます※。

※免税事業者が受取った消費税を納税しない=免除されていること。

益税の問題は、1989年の消費税導入の3%時代から小規模事業業者の反対により、これまで放置されて今に至っています。この仕組みを何とかしようとしたのがインボイス制度となります。

国の思惑

課税事業者からすると、免税事業者から仕入れたくないなと思うのが普通となってしまいます。

だからと言って免税事業者が悪いわけではありません。国の制度として、条件を満たし免税事業者となっています。

このように放置されてきた益税の問題を、国は本腰をいれて、インボイス制度を導入に踏み切ったわけです。免税事業者に対し、課税事業者になってもらう、これがインボイス制度の本当の目的です。

おわりに

インボイスに登録するかしないかは、あくまでも任意です。

ただし、取引先に課税事業者がいる場合は、その取引先との関係・信頼・継続といったことを踏まえて状況によっては課税事業者にならざるを得ない方もいます。任意とはいえ、課税事業者になった場合は、消費税の納税額が出ますので、慎重な判断が必要です。

令和5年10月1日からのインボイスの発行を必要とする方でなければ、10月1日以降でも申請はできます。事業者の方自らが判断しどうするのかを決めなければなりません。よく分からなくて困っている方、ご相談対応いたします。どうぞご連絡ください。

初めて、ブログを書いてみました。

書き方、伝え方、素人で申し訳ありません。

分かりやすくを心掛けて、これからも頑張っていきますので、たまに見に来てくれると嬉しいです。

最後までお読み頂き有難うございました😊