換価の猶予の申請要件『裁決例を読むシリーズ』

納税者と税務署の間で争われた事例は、判例(裁判所)以外にも国税不服審判所(こっちは裁決といいます)のサイトにて公開されています。わかりやすく言うと、裁判所に行く前の段階が裁決となります(納税者が不服申し立てした場合が該当します)。この中でも公開された裁決(未公開もある)を読んで考えてみましたので記録として書いてみます。

裁決では、課税要件事実の判断基準を実務的にも参考にできますので、どなたかの参考になれると幸いです。(マニアックな論点にもなりますので、どうかご容赦ください)

争点

納付すべき国税を一時に納付することによりその事業の継続又はその生活の維持を困難にするおそれがあったと認められるか否か。

結論

換価の猶予は「一時納付で生活の維持等を困難にする」状況をどう証明するかがカギ

国税の滞納に対して国税徴収法第151条「換価の猶予(財産を差し押さえて売却されるのを待ってもらう制度)」を申請しても、税務署に「一時納付で生活の維持等を困難にするおそれがない」と判断されれば認められません。今回の事例では、請求人(自営業者)の申請は不許可となり、その後に差押え・取立てが行われました。

裁決例

https://www.kfs.go.jp/service/JP/137/08/index.html(令和6年10月28日裁決)

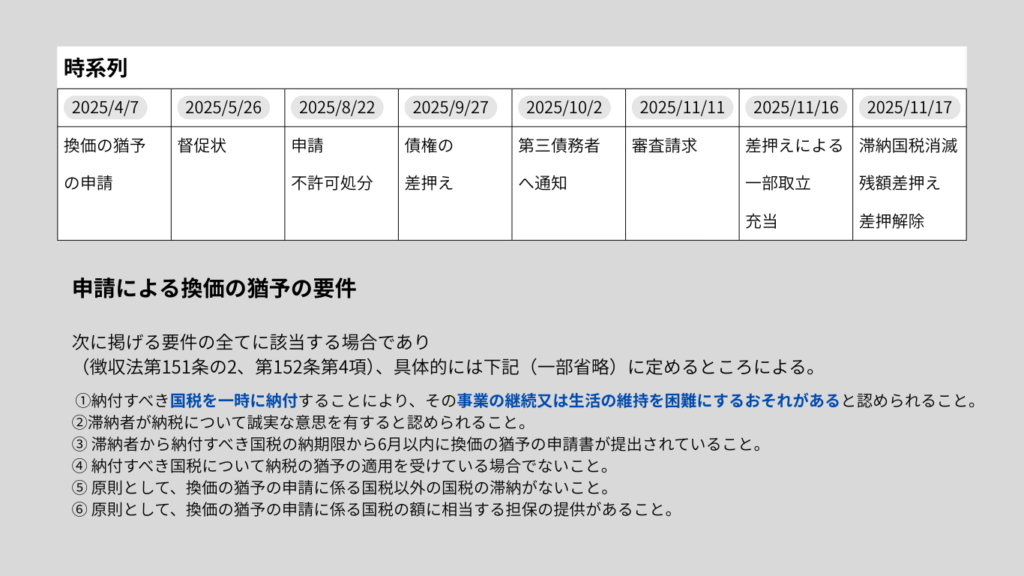

事例の流れ

- 自営業者(老人介護施設で訪問美容を営む方)が国税を滞納

- 令和5年4月、「換価の猶予」を申請(財産収支状況書を提出)

- 同年5月、督促状による督促

- 税務署は「一時に納付できない状況とは認められない」として8月に不許可処分

- その後、債権の差押え → 第三債務者による通知→一部取立て 充当→ 残額の差押解除

- 結果的に滞納国税は消滅

- 請求人は8月の不許可処分を不服として審査請求

請求人の主張

- 月ごとの収支は赤字

- 持っている現金・預金は借入金を原資としたもので、銀行への返済義務がある

- 事業が好転しなければ数か月で返済不能になるおそれあり

- 借金を引いた残りの資産で納付が困難かを判断すべき

税務署の判断

- 一時に納付できると判断し、不許可処分

- 納付困難の金額の算定に当たっては、現金、預貯金その他換価の容易な財産から生活維持費等を控除した残額を、納付すべき国税の額から控除する旨を規定している(徴収法第152条第1項)

まとめ

- 換価の猶予は「資産や収支をどう評価されるか」がポイント

- 借入金の将来の返済不能リスクは必ずしも考慮されるわけではない

- 申請時には生活の維持ができない状況の理由として、「本当に一時納付が困難」であることを丁寧に示すことが重要

申請書を修正するには?

余談ですが、換価の猶予の申請書の修正に関しては、令和7年度の税理士試験、国税徴収法にも出題されました。

試験内容

『申請による換価の猶予における申請書の補正及びみなし取下げ』の説明

解答

申請書の訂正又は添付すべき書類の訂正若しくは提出を求められた当該申請者は、通知を受けた日の翌日から起算して20日以内に当該申請書の訂正又は当該添付すべき書類の訂正若しくは提出をしなければならない。この場合において、当該期間内に、これらをしなかったときは、当該申請者は当該期間を経過した日において当該申請を取り下げたものとみなす。(TAC税理士試験解答解説参照)

つまり、申請者が通知を受け20日以内に書類の訂正等を自ら行い税務署に書類を提出しなければ、換価の猶予の申請自体が取り下げられてしまうということになります。。。ご注意願います。

経済状況等により納付が困難な方には猶予制度があります。

こちら(猶予制度についてのパンフレット)を是非ご参照ください。

税理士 野﨑 梨沙